从路易酩轩、开云等头部豪侈品集团的业绩来看,业绩增长放缓成为事实。

观点指数 豪侈品涨价的消息已屡见不鲜,近期香奈儿Chanel又传来了涨价的动态。

与此同时,最新福布斯富豪榜显示,法国豪侈品巨头路威酩轩集团董事长兼CEO贝尔纳·阿尔诺再次超过特斯拉CEO埃隆·马斯克,成为全球首富。

豪侈品穿越周期的能力再一次被印证,但频繁涨价也引发了市场的讨论。观点指数认为,目前涨价依然是豪侈品牌提升利润、维护调性的重要手段。

另外,从路易酩轩、开云等头部豪侈品集团的业绩来看,业绩增长放缓成为事实,未来想要实现增长难度并不小。

目前来看,对业绩贡献更大的高端消费者毕竟数量有限,豪侈品牌在市场上的竞争预计也将更为激烈。

涨价策略

近期,不少豪侈品牌又有涨价消息传来。香奈儿Chanel将开启新一轮涨价,此次涨价集中在几个热卖的手袋系列,包括CF系列、boy bag系列、WOC等,涨价幅度达到15%。

而全球知名豪侈品牌古驰GUCCI也正在调整其市场策略,以降低产品的可获得性,新推出的系列产品数量减少20%,并对分销网络进行了相应缩减,这也意味着产品数量将减少,届时价格大概率也会水涨船高。

据观点指数了解,豪侈品牌涨价已屡见不鲜,去年就有多个品牌完成涨价动作,其中不乏香奈儿Chanel、Hermès爱马仕及路易威登LV等顶奢品牌。

资料显示,2023年9月香奈儿Chanel再次上调旗下产品在中国、泰国、日本和澳大利亚等市场的售价,幅度在6%至8%之间;路易威登LV则于11月在全球范围内进行了今年第三次调价,整体幅度在3%左右。

2024年1月初,爱马仕Hermès也完成了全产品价格线的上调,其中Mini Kelly一代上涨1万元至56500元,涨幅达21.5%,Birkin30手袋从92750元涨至105000元,价格突破10万元关口。

观点指数认为,无论是涨价亦或是减产,实际上都是豪侈品牌争夺市场、提升销售业绩的重要策略。

对于涨价的原因,除大部分品牌面临人力、原材料、通胀等成本压力外,豪侈品有自己独特的价格逻辑。

一方面,对于豪侈品牌而言,通过不断地涨价、限量等方式能增强产品的稀缺性,进而提升消费者的门槛,筛选出真正的VIP客户。通过涨价,豪侈品牌在提高收入和利润的同时,进一步维护调性,强化其在市场上的高端形象。

以往事实也印证了这一点。涨价对豪侈品牌而言不仅不会降低销量,反而会提升利润。相关数据显示,近三年来顶级品牌包袋的平均价格涨幅超过32%,品牌由于涨价带来的利润增长反而超过150%。

以中国市场为例,2023年中国大陆市场豪侈品销售额约为580亿欧元,增长率为9%,超过2022年水平,这是在部分豪侈品涨价背景下实现的收入。

另一方面,豪侈品的保值性,也让部分消费者将其视为投资理财产品,二手市场上的热度也从侧面证明了这一点。

当下不少消费者在二手市场上交易保值性较强的皮具产品。据二手豪侈品平台Rebag数据,2023年爱马仕Hermès手袋的平均保值率提升至110%,这也意味着在二奢市场想要买一只爱马仕比原价还贵。

观点指数认为,在经济疲软时期,部分消费者的购买行为会更加谨慎,倾向于选择保值较高的产品,这也给豪侈品牌频繁涨价提供了底气。

市场格局争夺

据观点指数了解,豪侈品可分为软奢和硬奢,前者以时装与皮革制品为主,涵盖成衣、皮具、鞋履等,后者则以腕表和珠宝类为主。

目前市场上普遍认为,路易威登LV、迪奥Dior、爱马仕Hermès、香奈儿Chanel 是当今软奢领域的四大头部品牌,蒂芙尼Tiffany、宝格丽BVLGARI、卡地亚Cartier、梵克雅宝Van Cleef & Arpels是四大硬奢头部品牌,近期提价的多是软奢品牌。

软奢领域,除爱马仕Hermès、香奈儿Chanel这类旗下品牌不多、但本身品牌价值处于顶尖的豪侈品巨头外,更多的市场份额被路威酩轩、开云集团这类豪侈品集团包揽。

从营收上看,路威酩轩是如今当之无愧的世界第一大豪侈品集团,其旗下的豪侈品牌包括路易威登LV、罗意威LOEWE、日默瓦RIMOVA、芬迪FENDI、思琳CELINE、纪梵希GIVENCHY、蒂芙尼TIFFANY&CO.、宝格丽BULGARY等。

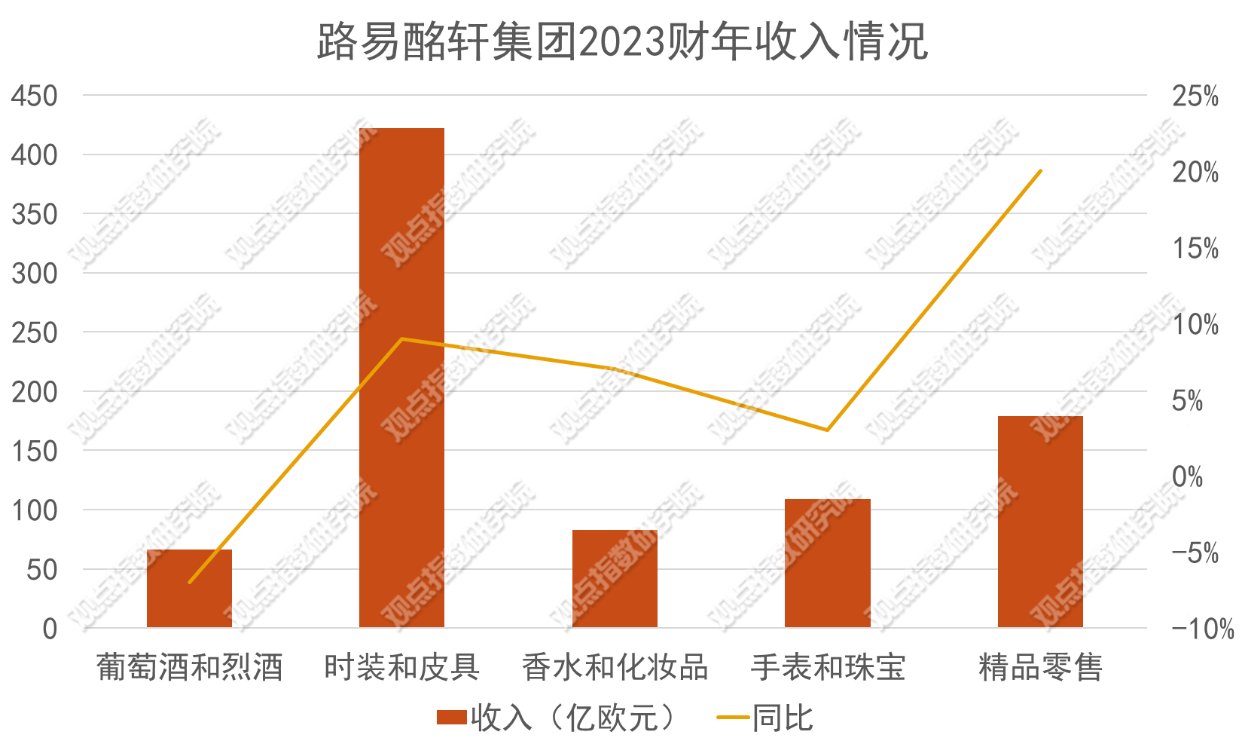

据1月底公布的全年最新业绩数据来看,其2023年销售收入同比增长9%至861.53亿欧元,连续三年实现业绩同比增长,此前2021年和2022年则分别增长44%和23%。

数据来源:企业财报,观点指数整理

数据来源:企业财报,观点指数整理

如按不同业务划分,核心的时装和皮具部门在2023年录得销售额421.69亿欧元,同比增长9%。该部门云集了路易威登LV、罗意威LOEWE、芬迪FENDI、思琳CELINE、纪梵希GIVENCHY等重点品牌,覆盖从入门手袋到高级定制的多条产品线,是其实现盈利的关键。

不可否认的是,相比该部门在2022年的收入,增速实际上有明显的放缓,2022年的销售增幅为25%。

至于手表和珠宝部门,2023全年收入则增长了3%至109.02亿欧元,该部门拥有蒂芙尼Tiffany、宝格丽BVLGARI、尚美巴黎CHAUMET以及泰格豪雅TAG Heuer等硬奢品牌,这也是过去两年路威酩轩集团重点发力的领域。

据观点指数了解,在硬奢领域,路威酩轩旗下目前有蒂芙尼Tiffany、宝格丽BVLGARI两大品牌。但目前来看,无论是市场影响力亦或是营收,相比历峰集团的卡地亚Cartier、梵克雅宝Van Cleef & Arpels还有一定差距。

不可否认的是,软奢与硬奢品类之间的运营逻辑有所区别,后者更看重长期积淀的品牌历史和独家工艺,这也意味着短期内想要实现超越并不容易。

竞争对手开云集团的营收规模则紧随其后,该集团旗下品牌主要包括麒麟Qeelin、葆蝶家BOTTEGA VENETA、巴黎世家BALENCIAGA、古驰GUCCI、圣罗兰SAINT LAURENT等。

据最新的第三季度业绩,其三季度销售额同比2022年下跌13%至44.64亿欧元,跌幅为9%,主要是古驰GUCCI、圣罗兰SAINT LAURENT、葆蝶家BOTTEGA VENETA三个主力品牌的业绩均出现下跌,其中古驰GUCCI收入下降了7%,录得 22.17亿欧元。

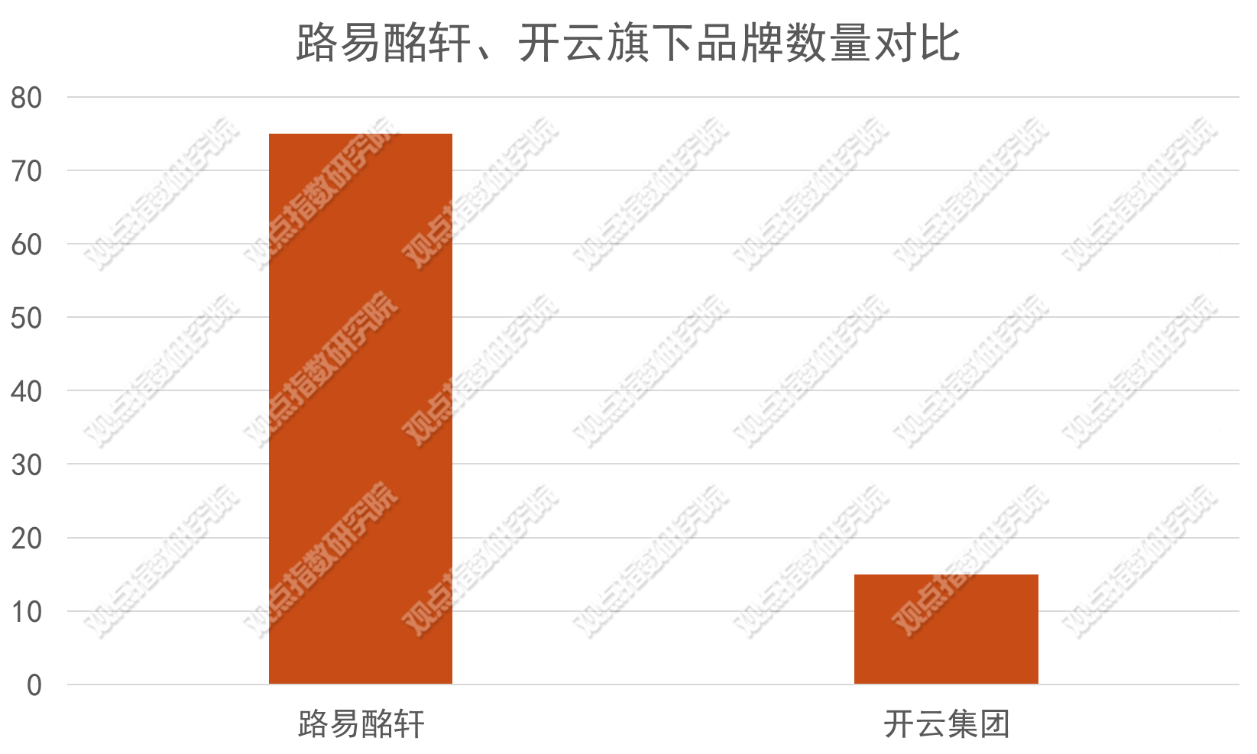

两者对比之下,路易威登的产品线覆盖面会更全,这点从品牌数量上也能得到体现。据观点指数了解,路威酩轩集团旗下有 75 个豪侈品牌,开云集团旗下则有15个豪侈品牌,但手表品牌较少。

数据来源:公开资料,观点指数整理

数据来源:公开资料,观点指数整理

观点指数认为,上述头部豪侈品集团虽然占据市场主要地位,但依然面临业绩增长的挑战,后续高端消费市场的持续稳定发展将至关重要。

从目前的豪侈品市场来看,竞争加剧的趋势愈发明显。在高净值人群在不同经济周期都具备较强消费能力的前提下,越来越多的品牌将资源投入到更高端的市场。

而中国对于任何豪侈品品牌而言,都是必争之地,目前不少豪侈品正加速在中国拓店。以路易酩轩为例,其于最新业绩会上表示,2023年集团中国消费者的数量是2019年的两倍,这意味着中国国内的购买量大幅增长。为了满足这一需求,路易威登LV及迪奥Dior考虑在中国开设更大的门店。

撰文:冯彩云

审校:陈朗洲

版权声明:金沙所有游戏网站及广州观点信息资讯服务有限企业拥有及保留其主办暨承办网站、论坛及活动的所有资料(包括但不限于文字、图片、音频、视频资料及页面设计、编排、App等)的所有权、版权等其他相关常识产权。除经授权合法使用上述资料外,未征得我司书面许可并付费,任何单位和个人不得以任何理由及方式使用上述资料(包括但不限于转载、转让、授权他人使用等),否则我司将依法追究其法律责任以及赔偿责任。

观点 ? 2001- guandian.cn, All Rights Reserved. 粤ICP备20003243号-1

|??网上110

粤公网安备 44010402001235号

粤公网安备 44010402001235号

移动端下载

移动端下载